Om du vill få framgång med din trading är det viktigt att använda de rätta indikatorerna.

Många traders använder sig av den tekniska indikatorn som kallas ”glidande medelvärde” för att få en uppfattning om vilken trend en marknad är inne i. Indikatorn är enkel att använda och enkel att förstå och det är utan tvekan två av anledningarna till varför glidande medelvärde är en av de mest populära indikatorerna för både nybörjare och professionella traders.

|

Ett glidande medelvärde är en trendföljande indikator som syftar till att jämna ut ett pris under en viss period. På detta sätt undviker man som trader att bli förvirrad av ”bruset” på grafen och det blir lättare att få ett intryck av om kursen är på väg upp eller ner. De två mest kända glidande medelvärdena kallas SMA, simple moving average (glidande medelvärde) och EMA, exponential moving average (exponentiellt glidande medelvärde).

SMA beräknas genom att först summera priset på en kurs under en viss period, varefter du delar summan med perioden. EMA har nästan samma struktur, men här är uträkningen lite annorlunda och lägger mer vikt på marknadens senaste stängningskurs.

Indikatorn EMA som den ser ut på handelsplattformen Markets. I detta fall är den inställd på 20 dagar.

Många traders kombinerar ett glidande medelvärde med två eller flera perioder så du får ett ”snabbt” glidande medelvärde, som bara avser utvecklingen under de senaste dagarna (om du handlar på dagsgraf) samt ett ”långsamt” glidande medelvärde som avser de senaste veckorna eller månaderna. På det sättet hoppas man kunna fånga en trendförändring när till exempel det snabba glidande medelvärdet korsar det långsamma glidande medelvärdet i en uppåtgående riktning vilket indikerar att kursen nu kommer börja röra sig uppåt.

För exempel på detta kan du läsa om så kallade Golden cross (gyllene kors) och Death cross (dödskors) i denna text.

Ett exempel på ett dödskors på dagsgrafen i DAX-indexet.

Både SMA och EMA är dock rätt simpla så senaste åren har många traders bytt till mer avancerade glidande medelvärden. Exempelvis Hulls glidande medelvärde (HMA) och Wilders glidande medelvärde (WILDERS), som på olika sätt försöker förbättra de ursprungliga glidande medelvärdena så att indikatorn kan bli ännu mer exakt i sin förmåga att ”förutsäga” prisutvecklingen.

|

En del traders har nästan en religiös relation till sitt ”personliga” glidande medelvärde så de svär till att deras är det ultimata att använda. Dessvärre är förhållandet just ”religiöst” i det avseende att tradern nästan aldrig har testat (backtestat) sin indikator utan istället förlitar sig på några positiva upplevelser där indikatorns hjälp resulterade i fantastiska vinster.

Den engelska tradern och analytikern JB Marwood försöker på sin blogg att testa olika indikatorer och strategier och här har han tittat på just glidande medelvärden för att förså vilket som rent statistiskt presterar bäst.

Här har han tittat på SMA, EMA, DEMA, TEMA, WMA, Wilders, linear regression, HMA och GMMA.

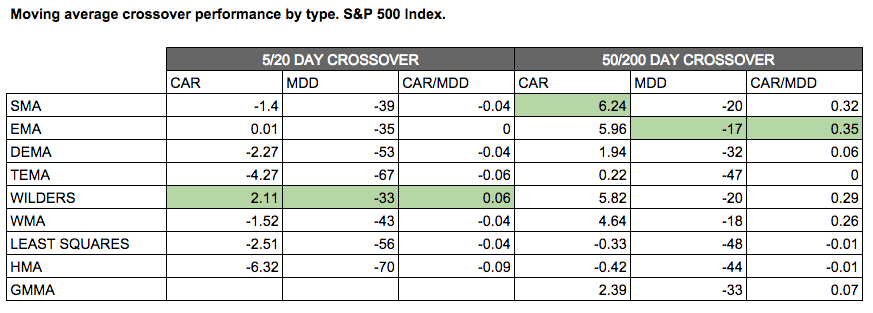

I det första testet släpper han lös de olika indiaktorerna i S&P-500-indexet från år 2000-2015 efter följande recept:

Han går lång S&P 500 när det snabba glidande medelvärdet korsar det långsamma och går kort när det motsatta sker. Testen använder värdena 5 dagar mot 20 dagar och 50 dagar mot 200 dagar.

Som man kan se i tabellen nedanför så klarar sig Wilders-indikatorn bäst när det kommer till kortare tidshorisonter (5/20 dagars-korsning) medan det gamla goda EMA klarar sig bäst när det kommer till trading på lite längre sikt (50/200 dagars-korsning). Med värdena 50/200 ger EMA en avkastning på 5,96% med ett max drawdown på -17%. Värst ser det i båda fallen ut för HMA (Hull moving average).

Det bästa glidande medelvärdet. Analys av JB Marwood.

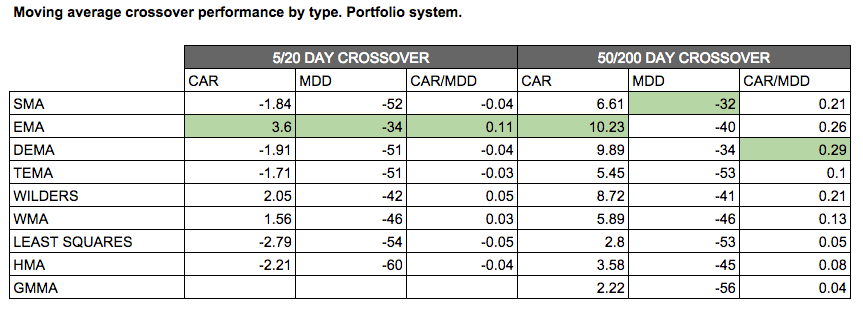

I nästa test bygger JB Mrwood en portfölj baserad på aktier från S&P500. Här hittar systemet max 10 aktier. En aktie köps när det snabba glidande medelvärdet korsar det långsamma och säljs igen när det motsatta sker. Tidsperioden är samma som i det första testet.

I den korta tidsperioden klarade EMA sig bäst igen med en årlig avkastning på 3.5% och en årlig drawdown på -34%. I den lite längre tidsperioden klarade sig double exponential moving average (DEMA) sig bäst med en årlig avkastning på 9,89%. De sämst presterande indikatorerna i testet var ”linear regression” och GMMA.

Portföljer av aktier i S&P500 skapade baserade på glidande medelvärde. Analys av JB Marwood.

Slutsatsen av testet är tydlig: Du behöver inte söka efter komplicerade glidande medelvärden för att få framgång. Den klassiska EMA (Exponential moving average) klarar sig helt fint – både i enkel form och som dubbel (DEMA) Dessutom visar testet, inte helt överraskande, att de längre tidsperioderna (50 dagar mot 200 dagar) är bätte än de kortare tidsperioderna.

Sist men inte minst får man dock konstatera att man riskerar en relativt hög drawdown om man endast använder sig av strategierna Gyllene kors och Dödskors sin trading. Det kan absolut löna sig att kombinera dem med andra signaler för att öka framgångsgraden.

|